Налоги и сборы

Для каждого налога, взноса, сбора нормативными документами установлены порядок исчисления, своя отчетная форма и срок ее представления в соответствующий контролирующий орган (ФНС, Пенсионный фонд РФ, ФСС РФ и т. д.)

Виды налогов и взносов

Поддерживается возможность настройки перечня налогов и взносов в пользовательском режиме с использованием элементов списка Виды налогов и взносов.

Начисление по видам налогов, добавленных пользователем, можно отражать документами Отражение прочих доходов и расходов (если начисление налога относится на расходы). Уплату налогов можно отражать документом Списание безналичных денежных средств, если налог не платится в составе единого налогового платежа.

Уплату налогов можно отражать документом Списание безналичных денежных средств с операцией Перечисление налогов и взносов по виду налогов Единый налоговый платеж или по выбранному пользователем виду налогов, если налог не платится в составе единого налогового платежа.

Оплата налогов

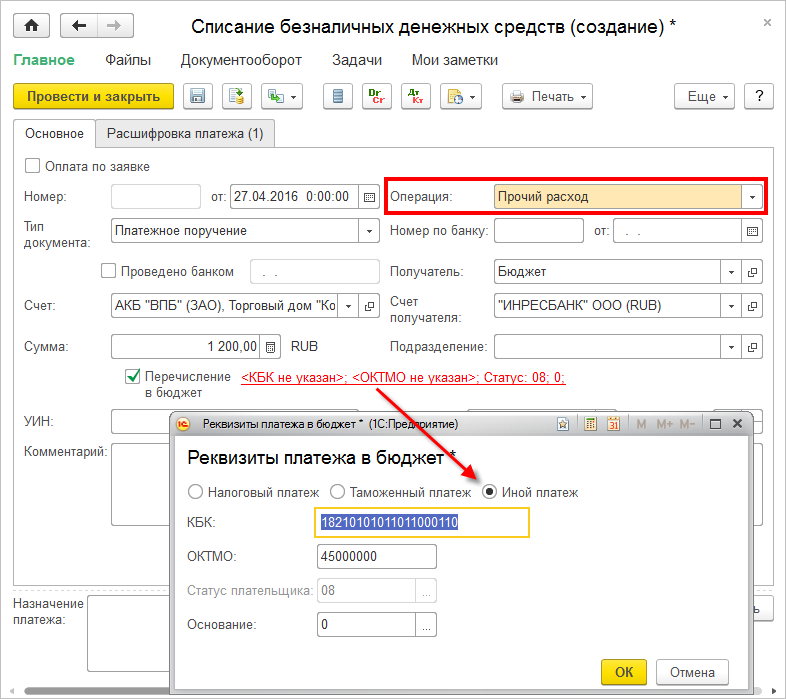

Непосредственная оплата налогов в бюджет осуществляется из рабочего места Казначейство – Банк – Безналичные платежи при помощи документа Списание безналичных денежных средств с установленной операцией Перечисление налогов и взносов.

Список полей, которые необходимо заполнить для перечисления денежных средств в бюджет, указан в форме, открывающейся по гиперссылке, расположенной рядом с флажком Перечисление в бюджет. Список полей, представленных на данной форме, зависит от вида платежа, по которому должны быть перечислены денежные средства в бюджет (оплата налогов, оплата таможенных платежей и т. д.).

Для случаев оплаты иных платежей в бюджет в документе предусмотрена операция Прочий расход. Причем после перехода по гиперссылке рядом с флажком Перечисление в бюджет необходимо дополнительно установить переключатель в положение Иной платеж, после чего заполнить поля КБК и ОКТМО.

Налог на добавленную стоимость

Для компаний, осуществляющих облагаемую и не облагаемую НДС деятельность, в прикладном решении обеспечивается ведение раздельного учета по видам налогообложения НДС.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании:

■ счетов-фактур, предоставленных контрагентами;

■ счетов-фактур, сформированных организацией;

■ ручных записей в книгах покупок и продаж.

В прикладном решении обеспечены порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж.

Формирование данных для книг покупок и продаж осуществляются автоматически в момент проведения первичных документов и при выполнении регламентных операций закрытия месяца.

Поддерживается отражение операций по учету НДС при помощи документов Запись книги покупок и Запись книги продаж, доступных в рабочем месте Финансовый результат и контроллинг – НДС – Прочие операции по учету НДС. При этом формирование записей книги продаж по начислению НДС осуществляется в онлайн-режиме. Документы могут в том числе использоваться для отражения в книгах покупок и продаж НДС по неавтоматизированным в системе операциям. Подробнее см. Отражение прочих операций

Итогом работы подсистемы учета НДС является проведение комплексной проверки оформления необходимых счетов-фактур, передача их в бухгалтерскую конфигурацию, формирование книги продаж и книги покупок.

Журнал учета счетов-фактур, Книга покупок и Книга продаж реализованы в форме отчетов и доступны в разделе Финансовый результат и контроллинг – Отчеты по финансовому результату – НДС. Отчеты формируются по организациям, учет по которым ведется в рамках информационной базы. Для организаций, имеющих выделенные на отдельный баланс обособленные подразделения, формирование отчетов возможно как по каждому такому подразделению, так и в целом по организации.

Согласно положениям ст. 169 п. 3 НК РФ Журнал учета счетов-фактур применяется только в тех случаях, когда суммы НДС по счету-фактуре не отражаются составителем (получателем) в книге продаж (покупок) в связи с осуществлением деятельности в интересах третьего лица. В «Журнале учета счетов-фактур» регистрируются:

■ Счет-фактура выданный (аванс) в части сумм по строкам с типом реализуемых запасов Комиссионный товар, Агентская услуга;

■ Счет-фактура выданный комиссионеру (агенту) на полную сумму;

■ Счет-фактура полученный от комитента (принципала) на полную сумму.

Настройка параметров учета НДС производится в учетной политике в карточке организации.

Порядок применения параметров настройки учета НДС приведен в соответствующих разделах данной главы.

Формирование в информационной базе книги покупок, книги продаж и журнала учета счетов-фактур определяется отдельной функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Учет, импорт и экспорт – Учет НДС – Формировать отчетность по НДС.

Налоговый период при расчетах НДС устанавливается равным кварталу. В соответствии с изменениями, внесенными в статью 55 НК РФ Федеральным законом от 18.07.2017г. №173-ФЗ, если организация создана менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации является период времени со дня ее создания до конца следующего квартала. Указанный порядок определения первого налогового периода учтен при формировании документа Распределение НДС, книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур и в рабочем месте Помощник по учету НДС.

Ставки НДС

Перечень доступных к применению в информационной базе ставок НДС хранится в справочнике Ставки НДС, который является техническим, поставляется и обновляется в рамках типового решения и пользователем не редактируется.

Ставки НДС номенклатуры

Хранение ставок НДС для номенклатуры организовано в регистре сведений Ставки НДС номенклатуры. Переход в указанный регистр выполняется по гиперссылке Все ставки в карточке элемента списка Номенклатура.

В списке ставок можно указать дату, на которую необходимо отобразить действующие ставки. В поле Ставка НДС в карточке номенклатуры отображается актуальная ставка НДС, установленная для номенклатуры, или основная ставка НДС, если для номенклатуры ставка не задана.

Для работы со ставками НДС номенклатуры предназначено рабочее место Ставки НДС номенклатуры (меню НСИ и Администрирование – НСИ).

В рабочем месте Ставки НДС номенклатуры отображаются ставки НДС по каждой номенклатурной позиции, действующие на выбранную дату. Синим шрифтом выводится информация об общем количестве номенклатурных позиций по каждой ставке НДС. По кнопке Установить ставку НДС можно выполнить групповую установку ставок НДС По выделенным строкам списка или По всем строкам списка при необходимости массовой замены ставки НДС для номенклатуры, например, при изменении законодательства.

Замена ставок НДС

Для группового изменения ставки НДС предназначено рабочее место Замена ставок НДС (меню НСИ и администрирование - НСИ), позволяющее выполнять замену ставок НДС в карточках элементов следующих списков:

■ Номенклатура

■ Виды номенклатуры

■ Договоры с контрагентами

■ Договоры между организациями

В рабочем месте Замена ставок НДС:

■ необходимо указать какую Ставку (например, 20%) заменить на какое значение (например, 22%) и с какой даты (например, с 01.01.2026). На указанную дату замена ставки НДС выполняется для элементов списка Номенклатура, т.к. в нем ставка НДС периодическая. В остальных списках новая ставка записывается при выполнении обработки;

■ по гиперссылкам Заменить ставку замена ставки выполняется в карточках элементов списка, к которому относится гиперссылка. Цифра в скобках в названии гиперссылки обозначает количество элементов, в которых будет выполнена замена. Гиперссылки в виде цифр под названием списка показывают количество элементов с определенной ставкой. Например, «20% - 7» означает, что в списке 7 элементов со ставкой НДС 20%. По гиперссылке – цифре можно перейти к перечню элементов с соответствующей ставкой;

■ по кнопке Заменить везде замена ставки выполняется сразу во всех списках;

■ по гиперссылке Перейти, относящейся к списку Договоры с контрагентами, выполняется переход к перечню документов Изменение условий передачи в аренду. После изменения ставки НДС в договорах передачи в аренду пользователю необходимо оформить документы Изменение условий передачи в аренду по каждому измененному договору;

■ по гиперссылке Перейти, относящейся к списку Договоры аренды, выполняется переход к перечню документов Изменение условий договора аренды. Для изменения ставки НДС по договорам аренды пользователю необходимо оформить документы Изменение условий договора аренды с пересчетом графиков.

Списки, по которым не требуется замена ставки (нет

элементов со значением ставки к замене), отмечаются зеленой галочкой ![]() ,

гиперссылка Заменить ставку у таких списков недоступна.

,

гиперссылка Заменить ставку у таких списков недоступна.

Для автоматической замены ставки НДС в указанных выше справочниках с 20% на 22% с 01.01.2026г. в системе присутствует регламентное задание Замена ставки НДС 20% на 22% (меню НСИ и администрирование – Администрирование – Обслуживание – Регламентные операции – Регламентные и фоновые задания). По умолчанию для регламентного задания Замена ставки НДС 20% на 22% настроено расписание выполнения c 1 января 2026 г. по 31 января 2026 г. каждый день.

Помощник по учету НДС

Основным рабочим местом по подготовке и диагностике состояния регламентных операций по учету НДС является рабочее место Финансовый результат и контроллинг – НДС – Помощник по учету НДС. В рамках данного рабочего места поддерживается централизованное управление и контроль состояния учета НДС с возможностью оперативного перехода к соответствующим рабочим местам по регистрации счетов-фактур, таможенных документов, ручных записей книг покупок и продаж.

Для комплексной визуальной оценки состояния учета НДС помощник разделен на группы:

■ Выставление счетов - фактур

■ Регистрация входящих счетов - фактур

■ Операции ВЭД

■ Прочие операции

■ Регламентные операции

■ Отчеты по НДС

В группах Выставление счетов - фактур, Регистрация входящих счетов - фактур и Операции ВЭД анализируется перечень тех операций, состояние которых необходимо контролировать с целью оперативного выявления ошибок при учете НДС. По каждой из операций в виде отдельной гиперссылки отображается информационная надпись, уведомляющая о том, требуется ли по данной операции выполнение каких-либо действий, с указанием необходимого их количества (например, сколько счетов-фактур требуется выставить покупателям или сколько счетов-фактур ожидается к получению от поставщиков). По каждой из гиперссылок осуществляется переход в соответствующее рабочее место с предустановленными отборами для оперативного оформления рекомендуемых операций по учету НДС. К контролируемым операциям данных групп относятся:

в группе Выставление счетов – фактур:

■ выставление счетов-фактур по реализациям

■ выставление счетов-фактур по отгрузкам клиентам (при использовании отгрузки с отложенным переходом права собственности Версия 2.5)

■ выставление счетов-фактур по полученным авансам

■ выставление счетов-фактур налогового агента

■ выставление счетов-фактур комиссионерам / комитентам

Необходимо обратить внимание, что формирование документов Счет-фактура выданный при оформлении операций реализации контрагентам – физическим лицам выполняется с использованием механизма ввода на основании в следующих документах:

■ Реализация товаров и услуг

■ Реализация услуг и прочих активов

■ Акт выполненных работ

■ Корректировка реализации

В рабочем месте Помощник по учету НДС требование на выставление счетов-фактур по реализациям физическим лицам не формируется.

Если валюта документов реализации отличается от валюты регламентированного учета, то документ Счет-фактура выданный оформляется по каждому документу реализации отдельно, т.е. документ - основание в таких счетах-фактурах должен быть только один.

в группе Регистрация входящих счетов – фактур:

■ получение счетов-фактур от поставщиков

■ получение счетов – фактур от поставщиков по товарам с обратным обложением НДС

■ оформление счетов-фактур по выданным авансам

■ получение счетов-фактур от комитентов

в группе Операции ВЭД:

■ оформление таможенных деклараций на импорт

■ оформление заявлений о ввозе товаров из ЕАЭС

■ контроль оплаты НДС в бюджет по операциям импорта

■ настройка кодов операций НДС 0%

■ оформление подтверждения ставки 0 % по реализациям

Группа Прочие операции отображает перечень операций по учету и корректировке НДС, выполняемых вручную. По каждой операции в виде отдельной гиперссылки отображается информационная надпись с указанием количества выполненных действий (например, сколько ручных записей внесено в книгу покупок). По каждой из гиперссылок осуществляется переход в соответствующее рабочее место для контроля и выполнения ручных операций по учету НДС. К операциям данной группы относятся:

■ ручные записи книги продаж

■ ручные записи книги покупок

■ списание НДС на расходы

■ блокировка/разблокировка принятия НДС к вычету.

Группа Регламентные операции является индикатором выполнения регламентных операций Формирование движений по партиям товаров, Распределение НДС и Отражение документов в регламентированном учете. Причем в рамках указанных регламентных операций анализ состояний учета НДС осуществляется в ежемесячном интервале. Например, если в помощнике указан период «квартал», то производится анализ выполнения данных регламентных операций за каждый месяц указанного квартала. И если хотя бы в одном из них регламентные операции не были выполнены, то информационная надпись укажет месяц, за который требуется отразить регламентную операцию. В таких случаях по гиперссылке осуществляется переход в рабочее место Закрытие месяца с предустановленными отборами по организации и периоду.

Дополнительно из данной группы доступен отчет Анализ распределения НДС (если распределение выполнялось). С помощью данного отчета осуществляется анализ распределения НДС по приобретенным материальным ценностям, относящимся к косвенным расходам (объемам выручки и результатам распределения сумм НДС по каждому счету-фактуре поставщика).

Группа Отчеты по НДС предназначена для детального анализа книг покупок и продаж. В доступный перечень отчетов включены:

■ Анализ причин блокировки вычета НДС

■ Реестр счетов-фактур выданных

■ Реестр счетов-фактур полученных

■ Анализ начислений НДС с авансов (полученных)

■ Анализ учета НДС при зачете авансов (полученных)

■ Анализ учета НДС при зачете авансов (выданных)

■ Книга покупок

■ Книга продаж

■ Журнал учета полученных и выставленных счетов-фактур

■ Ведомость по НДС предъявленному

Отчеты книга покупок, книга продаж и журнал учета полученных и выставленных счетов-фактур формируются внутри одного налогового периода (квартала).

Счета-фактуры и таможенные документы

Документы по учету НДС доступны в рабочем месте Документы НДС в разделе Финансовый результат и контроллинг – НДС – Счета-фактуры и таможенные документы. В указанное рабочее место включены документы следующих типов:

■ Заявление о ввозе товаров из ЕАЭС

■ Счет-фактура выданный

■ Счет-фактура выданный (аванс)

■ Счет-фактура выданный комиссионеру (агенту)

■ Счет-фактура на неподтвержденную реализацию по ставке 0 %

■ Счет-фактура налогового агента

■ Счет-фактура полученный

■ Счет-фактура полученный (аванс)

■ Счет-фактура полученный (налоговый агент)

■ Счет-фактура полученный от комитента (принципала)

■ Сводная справка НДС

■ Иной документ подтверждения НДС

■ Таможенная декларация на импорт

Состав документов, отображаемых в рабочем месте Документы НДС, настраивается по гиперссылке Настроить. В рабочих местах по оформлению документов, вошедших в рабочее место Документы НДС, отображаются только подлежащие оформлению документы.

Из рабочего места Документы НДС возможен переход к рабочим местам по оформлению отдельных типов документов, а также в Помощник по учету НДС и к сведениям о перечислении НДС в бюджет по отдельным операциям (по соответствующим гиперссылкам).

Определение налогового периода принятия НДС к вычету

В прикладном решении реализована возможность управления периодом принятия НДС к вычету.

Непосредственная настройка порядка определения налогового периода вычета входящего НДС и его включения в стоимость товарно-материальных ценностей выполняется в учетной политике организации:

■ вычет производится в том налоговом периоде, когда выполнены условия принятия НДС к вычету (флажок Применяется учет НДС по фактическому использованию снят);

■ вычет производится в налоговом периоде, в котором было определено назначение использования поступивших материальных ценностей (флажок Применяется учет НДС по фактическому использованию установлен).

Поддерживается совмещение приведенных выше вариантов определения периода принятия НДС к вычету. В документах приобретения есть возможность выбирать вид деятельности НДС По фактическому использованию при выключенной опции Применяется учет НДС по фактическому использованию в учетной политике организации. По товарам, приобретенным с указанием вида деятельности НДС По фактическому использованию, вычет НДС выполняется в налоговом периоде, в котором было определено назначение использования поступивших материальных ценностей. Рекомендуется оформлять документы приобретения с указанием вида деятельности НДС По фактическому использованию в тех случаях, когда на момент приобретения неизвестно, в какой деятельности будет использована ценность или высока вероятность, что НДС будет распределен в соответствии с п.4 ст. 170 НК РФ.

С 1 января 2015 года при получении счета-фактуры по принятым в истекшем налоговом периоде товарам (работам, услугам) до срока представления декларации по НДС заявление вычета возможно как в налоговом периоде принятия на учет товаров, так и в течение трех лет с момента принятия на учет товаров (работ, услуг).

В документе Счет-фактура полученный (при помощи реквизита Запись в книге покупок) осуществляется управление режимом отнесения вычета по НДС. Реквизит доступен для редактирования, если дата в реквизите Получен попадает в диапазон с 1-го до 25-е число (плюс выходные и праздничные дни) месяца, следующего за кварталом документа поступления (например, 25 и 26 апреля 2015 года попадают в указанный диапазон, 27 апреля – нет), и квартал даты в поле Получен не равен кварталу даты документа поступления (например, документа Приобретение товаров и услуг).

Также в прикладном решении поддерживается управление периодом принятия НДС к вычету при помощи установки блокировки (отсрочки) вычета НДС для выбранных счетов-фактур. Дальнейшее снятие отсрочки осуществляется непосредственно в том периоде, в котором было принято решение о необходимости принятия НДС к вычету.

Установка (снятие) блокировки вычетов НДС по выбранным счетам-фактурам осуществляется в рамках специализированного рабочего места Блокировка принятия НДС к вычету, доступного по одноименной гиперссылке из рабочего места Финансовый результат и контроллинг – НДС – Помощник по учету НДС. В указанном рабочем месте для установки блокировки НДС доступны документы-основания, по которым есть остаток НДС на конец периода или НДС принимался к вычету за выбранный период.

Для установки блокировки вычета НДС по счетам-фактурам необходимо создать документ Блокировка вычета НДС с видом операции Установка блокировки (кнопка Добавить). При этом реализован автоматический подбор документов поступления по остаткам входящего НДС.

Поддерживается возможность блокировки произвольной суммы НДС. В документе Блокировка вычета НДС в полях НДС и Срок блокировки указываются сумма и период блокировки вычета НДС по документу приобретения. По умолчанию срок блокировки устанавливается по дату начала квартала, следующего за датой документа.

Документ Блокировка вычета НДС не делает движений в регистры. Данные о блокировке НДС хранятся непосредственно в документе. Если в течение периода по одному и тому же документу-основанию было сделано несколько документов Блокировка вычета НДС, то анализируется только последний введенный документ блокировки. Период, за который анализируются данные о блокировке НДС, определяется настройкой Периодичность формирования вычетов и восстановлений НДС в учетной политике организации.

Документа Блокировка вычета НДС может быть создан на основании документов Счет-фактура полученный и Счет-фактура полученный (налоговый агент).

Снятие блокировки НДС выполняется автоматически при окончании срока блокировки или пользователем при создании документа Блокировка вычета НДС с типом операции Снятие блокировки. При выполнении процедуры Закрытие месяца отражается вычет НДС по разблокированным счетам-фактурам в отчетном периоде снятия блокировки.

Необходимо обратить внимание, что блокировка снимается по документу-основанию полностью. Возможность разблокировать часть суммы не поддерживается. Для уменьшения суммы блокировки можно ввести новый документ Блокировка вычета НДС и указать в нем нужную сумму НДС.

В рабочем месте Блокировка принятия НДС к вычету реквизит Право на вычет до показывается справочно для поддержания возможности осуществлять оперативный контроль предельных сроков вычетов по имеющимся остаткам сумм НДС. Значение реквизита Право на вычет до рассчитывается следующим образом: Право на вычет до = Дата документа-основания + 11 кварталов.

Для контроля и анализа причин отсутствия вычета входящего НДС предназначен отчет Анализ причин блокировки вычета НДС. Отчет доступен в рабочем месте Помощник по учету НДС (меню Финансовый результат и контроллинг - НДС) и в меню Финансовый результат и контроллинг – Отчеты по финансовому результату - НДС.

Отчет Анализ причин блокировки вычета НДС строится по выбранной организации на указанную дату. В отчет выводятся данные о суммах не принятого к вычету входящего НДС в разрезе причин отсутствия вычета с группировкой по поставщикам и документам приобретения. Дополнительно в отчете отображается информация о дате, до которой организация имеет право на вычет НДС по каждому документу приобретения.

По кнопке Настройки доступен выбор варианта группировки данных отчета Анализ причин блокировки вычета НДС. Отчет может быть сформирован с выводом отдельной таблицы для каждой причины отсутствия вычета НДС – вариант Анализ причин блокировки вычета НДС или в виде одной таблицы с указанием в ней причин отсутствия вычета НДС – вариант Анализ причин блокировки вычета НДС, сводно.

Для формирования отчета Анализ причин блокировки вычета НДС анализируются следующие возможные причины отсутствия вычета НДС:

■ НДС заблокирован пользователем (оформлен документ Блокировка вычета НДС);

■ нет оплаты по приобретению, оформленному с указанием налогообложения Электронные услуги иностранных организаций;

■ нет оплаты НДС в бюджет в случаях, когда это является условием принятия НДС к вычету;

■ в документе Заявление о ввозе товаров из ЕАЭС нет признака Получено подтверждение налогового органа;

■ нет документов приобретения к документу Счет-фактура налогового агента;

■ по документу приобретения нет счета-фактуры;

■ сырьевые товары, реализованы на экспорт;

■ товары (работы, услуги) отнесены под вид деятельности Определяется распределением. Ожидается распределение НДС;

■ товары отнесены под вид деятельности По фактическому использованию;

■ вычет НДС отложен до конца квартала, т.к. в учетной политике организации настройка Периодичность формирования вычетов и восстановлений НДС имеет значение Квартал.

В отчете Анализ причин блокировки вычета НДС дополнительно выводится информация о суммах НДС, непринятых к вычету, по которым причины для блокировки вычета отсутствуют.

Раздельный учет НДС

В общем случае для принятия НДС к вычету требуется соблюдение обязательных условий: наличие счета-фактуры от поставщика и использование приобретенных товаров (работ, услуг) для осуществления деятельности, облагаемой НДС. Для отдельных операций необходимо выполнение дополнительных условий для принятия входящего НДС к вычету:

■ для принятия к вычету входящего НДС по товарам (работам, услугам), использованным при производстве и реализации на экспорт сырьевых товаров, необходимо подтверждение ставки 0 %.

Если на предприятии одновременно осуществляются операции, как облагаемые, так и не облагаемые НДС, то суммы входящего НДС учитываются в следующем порядке (п. 4 ст. 170 НК РФ):

■ входящий НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия);

■ налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС;

■ входящий НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. Для товаров (работ, услуг) в данном случае указывается вид деятельности НДС Определяется распределением.

Для отслеживания назначения использования приобретенных товаров (работ, услуг) в документах прикладного решения указывается вид деятельности, к которому относится входящий НДС.

Возможность ведения учета в разрезе видов деятельности для целей налогообложения НДС определяется опцией Раздельный учет товаров по налогообложению НДС в блоке Настройки учета НДС учетной политики организации.

Указать вид деятельности для НДС можно в течение всего срока нахождения актива (товаров и работ) на предприятии:

■ при поступлении на склад (реквизит Закупка под деятельность в документах поступления);

■ при списании в производство или на расходы (реквизит Потребление под деятельность);

■ в момент сборки (реквизит Сборка под деятельность);

■ в момент реализации (реквизит Налогообложение НДС).

Документы продажи, производства и закупок наследуют вид деятельности от заказов, на основании которых создаются.

При изменении вида деятельности НДС в документах движения актива система отслеживает необходимость вычета или восстановления входящего НДС. В зависимости от настройки Периодичность формирования вычетов и восстановлений НДС в учетной политике организации вычеты/восстановления НДС выполняются:

■ по итогам изменений вида деятельности НДС за месяц (значение настройки Ежемесячно). Движения регистров НДС и проводки по вычету/восстановлению НДС формируются в документах, которыми зарегистрировано изменение вида деятельности НДС;

■ по итогам изменений вида деятельности НДС за квартал (значение настройки Ежеквартально). Движения регистров и проводки по вычету/восстановлению НДС формируются в счетах-фактурах (документы Счет-фактура полученный, Заявление о ввозе из ЕАЭС и тд.) при выполнении процедуры Закрытие месяца за последний месяц квартала.

При создании документов движения номенклатурных затрат без распоряжений (вручную) вид деятельности можно указать непосредственно в документе.

Действия по распределению НДС по видам деятельности выполняются автоматически при помощи операции Распределение НДС в рамках регламентной процедуры Закрытие месяца. Подробнее про распределение НДС см. Распределение НДС.

Порядок учета НДС при приобретении товаров (работ, услуг) с указанием вида деятельности Не облагаемую НДС зависит от значения настройки При приобретении под необлагаемую деятельность проводить включение НДС в стоимость через 19 счет в блоке Настройки учета НДС учетной политики организации. Если указанная настройка включена, тогда при оформлении документа приобретения товаров (работ, услуг) с указанием в нем вида деятельности Не облагаемую НДС формируются:

■ движение Приход в регистр НДС Предъявленный по виду деятельности Продажа не облагается НДС;

■ движение Расход в регистр НДС Предъявленный по виду деятельности Продажа не облагается НДС с указанием хозяйственной операции Включение НДС в стоимость;

■ движение в регистр учета стоимости приобретаемых товаров, работ, услуг (Себестоимость товаров, Прочие расходы и пр.), в которых сумма НДС выделяется и отражается отдельной записью с указанием хозяйственной операции Включение НДС в стоимость;

Включение НДС в стоимость с отражением суммы НДС в регистрах оперативного учета поддерживается для следующих документов:

■ Приобретение товаров и услуг

■ Корректировка приобретения

■ Приобретение услуг и прочих активов

■ Передача товаров между организациями

■ Отчет комиссионера

■ Авансовый отчет

■ Выкуп товаров с хранения

■ Отчет по комиссии между организациями

Если настройка При приобретении под необлагаемую деятельность проводить включение НДС в стоимость через 19 счет выключена, тогда при оформлении документа приобретения товаров (работ, услуг) с указанием в нем вида деятельности Не облагаемую НДС сумма НДС включается в стоимость приобретаемых товаров (работ, услуг) без отражения в регистрах оперативного учета.

Для контроля и анализа входящего НДС предназначен отчет Ведомость по НДС предъявленному. Отчет доступен в рабочем месте Помощник по учету НДС (меню Финансовый результат и контроллинг - НДС) и в меню Финансовый результат и контроллинг – Отчеты по финансовому результату - НДС.

Отчет Ведомость по НДС предъявленному строится по данным регистра оперативного учета НДС предъявленный по выбранной организации за указанный период. В отчет выводятся данные о движении входящего НДС в разрезе видов и направлений деятельности, видов ценностей, ставок НДС с группировкой по поставщикам и документам приобретения. По кнопке Настройки доступен выбор варианта группировки данных отчета по видам деятельности, по направлениям деятельности или по подразделениям.

Учет НДС по прямым (номенклатурным) расходам

В прикладном решении поддерживается автоматическое отслеживание вида деятельности НДС по номенклатурным расходам (товары, материалы, работы) с момента их приобретения до момента использования, с учетом возможных промежуточных корректировок видов деятельности. Все корректировки при необходимости отражаются в книгах покупок и продаж. Окончательный вид деятельности НДС определяется в момент реализации продукции, для производства которой данные товары (работы, услуги) были использованы.

Необходимый контроль вида деятельности НДС обеспечивается в рамках механизма партионного учета. Ведение партий для целей НДС не зависит от применяемого метода оценки стоимости товаров.

Учет НДС по постатейным расходам

Определение вида деятельности НДС по постатейным расходам осуществляется в периоде (квартале) их возникновения и может определяться следующими способами:

■ в момент возникновения расхода – НДС принимается к вычету или включается в расходы;

■ по выручке – распределение НДС откладывается до конца квартала.

Для раздельного учета НДС по расходам необходимо указать вариант распределения расходов для элементов списка Статьи расходов в рабочем месте Финансовый результат и контроллинг – См. также.

Для статей с вариантами распределения расходов На финансовый результат (расходы тек. периода) и На расходы будущих периодов в группе Раздельный учет НДС по расходам доступны два варианта распределения:

■ НДС относится на вид налогообложения документа закупки, который предполагает, что порядок учета НДС определяется видом деятельности НДС непосредственно в документе формирования затрат;

■ НДС распределяется пропорционально выручке, при котором, в момент оформления расходов НДС не принимается к вычету, а после, соответственно, не восстанавливается. Входящий НДС распределяется в конце отчетного периода и относится на указанный вид налогообложения согласно пропорции по выручке.

Учет НДС по экспортным операциям

В прикладном решении поддерживается оформление операций реализации товаров (работ, услуг) на экспорт с использованием всех действующих ставок НДС.

При оформлении продаж товаров на экспорт с использованием ставки НДС 0% реализованы два независимых сценария учета НДС, которые определяются функциональными опциями Экспорт сырьевых товаров, работ и услуг и Экспорт несырьевых товаров в разделе НСИ и администрирование – Настройка НСИ и разделов – Учет НДС и ВЭД – Экспорт. При этом требуется подтверждение обоснованности применения ставки НДС 0% при любом экспорте (сырьевом или несырьевом). Подробно см. НДС при экспорте. Но при продаже сырьевых товаров подтверждение ставки НДС 0 % требуется для принятия к вычету входящего НДС, при реализации несырьевых товаров подтверждать ставку 0% для принятия к вычету входящего НДС необходимости нет.

По операциям реализации товаров (работ, услуг) на экспорт поддерживается возможность оформления подтверждения ставки НДС 0%, в т.ч. по реализациям, осуществленным до начала работы в системе.

Принадлежность номенклатурных позиций к сырьевым определяется по выбранным в них элементам списка ТН ВЭД, в которых присутствует признак Сырьевой. В документах Реализация товаров и услуг и Корректировка реализации с вариантом налогообложения Экспорт (0%), а также документах Запись книги продаж, реквизит Код ТН ВЭД заполняется в отдельной графе табличной части.

Результат подтверждения реализации по ставке НДС 0 % устанавливается в документе Подтверждение ставки НДС 0%, предназначенном для оформления подтверждения или неподтверждения обоснованности применения ставки НДС 0% по операциям реализации товаров (работ, услуг) за период (месяц или квартал). Документ Подтверждение ставки НДС 0% формируется пользователем в рабочем месте Подтверждение ставки НДС 0%, доступном из рабочего места Помощник по учету НДС по гиперссылке Оформить подтверждение ставки НДС 0%. Гиперссылка доступна, если есть записи в регистре сведений НДС состояние реализации 0% с состоянием Ожидается подтверждение 0%. Документ Подтверждение ставки НДС 0% создается по кнопке Создать на закладке Список документов. По кнопке Заполнить в документ подбираются реализации, по которым требуется оформить подтверждение ставки НДС 0%. Также документ Подтверждение ставки НДС 0% можно создать, выделив нужные строки на закладке Реализации по ставке НДС 0% (Ctrl + левая клавиша мыши) и нажав кнопку Оформить подтверждение ставки НДС 0%.

В документе Подтверждение ставки НДС 0% при нажатии на кнопку Заполнить:

■ заполняются Контрагент и Документ отгрузки;

■ в графе Событие по умолчанию устанавливается значение Подтверждена реализация 0%;

Для подтверждения/неподтверждения обоснованности применения ставки НДС 0% по операциям реализации, совершенным до начала работы в системе, в документе Подтверждение ставки НДС 0% поддерживается возможность выбора документов Первичный документ с типом Реализация клиенту и налогообложением Экспорт. Документ Подтверждение ставки НДС 0% по таким операциям полностью заполняется вручную пользователем.

При записи документа Подтверждение ставки НДС 0% по строкам, в которых Событие определено как Не подтверждена реализация 0%, для начисления НДС формируются документы Счет-фактура на неподтвержденную реализацию по ставке 0%. При реализации на экспорт номенклатуры с типом Работа или Услуга наименование реализуемой позиции указывается в графе Доп. сведения документа Счет-фактура на неподтвержденную реализацию по ставке 0%.

При оформлении возвратов товаров по экспортным операциям и формировании корректировочных счетов-фактур код ТН ВЭД в документах возврата отдельно не указывается, т.к. используется значение поля Код ТН ВЭД из карточки элемента списка Номенклатура. Корректировочный счет-фактура по операции возврата товаров, реализованных на экспорт, отражается в книге продаж как сторно запись по исходному счету-фактуре.

Поддерживается отслеживание цепочек исправлений и корректировок счетов-фактур по операциям сырьевого экспорта при установке подтверждения ставки НДС 0%. При неподтверждении ставки НДС 0% по операциям сырьевого экспорта цепочки исправлений и корректировок счетов-фактур не отслеживаются.

Корректировка вида деятельности НДС

В прикладном решении поддерживается управление установленным для товаров видом деятельности НДС.

Например, при поступлении было определено, что товар поступил под деятельность, облагаемую НДС, но в дальнейшем планируется его реализация на экспорт, или необходимо переопределить вид деятельности для ряда позиций из документа поступления. Для внесения таких изменений предназначен документ Финансовый результат и контроллинг – НДС – Корректировка вида деятельности НДС. В документе уточняется, на каком складе и для какого назначения товаров необходимо изменить вид деятельности НДС.

Для упрощения учетных действий реализовано заполнение документа на основании документов Приобретение товаров и услуг.

Изменение вида деятельности на необлагаемую НДС

В соответствии со статьей 170 НК (подпункт 2 пункта 3) реализован сценарий учета НДС при изменении вида деятельности НДС, выделенного из стоимости товаров, на деятельность, необлагаемую НДС (облагаемую ЕНВД). Для этих целей в учетной политике организации (раздел Настройки учета НДС) предусмотрена возможность определения порядка учета НДС при смене видов деятельности партий товаров (флажок Вариант учета НДС, выделенного из стоимости товаров, при изменении деятельности на необлагаемую (облагаемую ЕНВД)). Выбранный порядок учета определяет в дальнейшем политику отнесения НДС – как уже принятого к вычету (подлежащего восстановлению), так и еще не принятого, но выделенного из стоимости товаров.

Поддерживаются три варианта отнесения НДС при изменении вида деятельности:

■ Списание на прочие расходы – сумма НДС будет отнесена на прочие расходы в месяце, когда произошло изменение вида деятельности;

■ Включить в стоимость – сумма НДС включается в стоимость ресурсов, находящихся на складах и в незавершенном производстве;

■ При изменении в периоде поступления – включить в стоимость, в последующих периодах – списать на прочие расходы – вариант, совмещающий предыдущие два и позволяющий безболезненно вносить уточнения характера использования приобретенных ценностей.

В учетной политике организации определяются также статья и аналитика расходов для списания НДС при изменении вида деятельности на необлагаемую или на облагаемую ЕНВД.

Вычет НДС при реализации работ и услуг, местом реализации которых не признается территория РФ

В прикладном решении поддерживается принятие к вычету НДС по товарам (работам, услугам), приобретаемым для осуществления с 01.07.2019г. операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория Российской Федерации.

Доступность механизма учета операций реализации работ (услуг), местом реализации которых не признается территория РФ, зависит от значения опции Организация реализует работы (услуги) не на территории РФ в учетной политике организации. Включение данной опции определяет возможность выбора в документах реализации варианта налогообложения Реализация работ, услуг не на территории РФ.

При указании в документе реализации налогообложения Реализация работ, услуг не на территории РФ в табличной части автоматически устанавливается ставка НДС Без НДС.

Алгоритмами прикладного решения операции реализации с налогообложением Реализация работ, услуг не на территории РФ обрабатываются как облагаемые НДС.

В документе Распределение НДС выручка по операциям реализации с налогообложением Реализация работ, услуг не на территории РФ отражается в поле в том числе выручка от реализации работ (услуг) не на территории РФ. Сумма в указанном поле документа Распределение НДС выводится справочно, т.к. для целей распределения НДС суммы выручки по операциям реализации с налогообложением Реализация работ, услуг не на территории РФ учитываются в составе облагаемой НДС выручки.

Распределение НДС

Отнесение входящего НДС, подлежащего распределению, к видам деятельности (облагаемым НДС, не облагаемым НДС, экспорт и пр.) в прикладном решении выполняется документом Распределение НДС. Документ формируется автоматически при выполнении процедуры Закрытие месяца, если есть остатки НДС к распределению. Сформированные документы доступны в рабочем месте Регламентные операции по закрытию месяца (меню Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца) по гиперссылке Подробнее для операции Распределение НДС.

На основании п. 4 ст. 170 НК налогоплательщик вправе не выполнять распределение НДС (принять весь НДС к вычету), если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов («правило 5 %»). Использование данного налогового правила является правом, а не обязанностью налогоплательщика.

Если в настройках учетной политики организации установлен параметр Применяется правило 5 % при распределении НДС по видам деятельности, то в документах Распределение НДС возможен выбор применения «правила 5 %» для конкретного отчетного периода.

До расчета себестоимости вариант применения «правила 5 %» можно указать на основании предварительных оценок в документе Распределение НДС.

По результатам расчета себестоимости выполняется оценка правомерности применения «правила 5 %» в отчетном периоде:

■

если предварительно выбранный вариант Расходы по деятельности, не облагаемой НДС, превышают 5 %

от общих расходов, выполнить распределение НДС между видами деятельности

не соответствует расчетным данным и есть возможность принять весь НДС к вычету,

то будет выводиться информационная пиктограмма желтого цвета ![]() .

Пиктограмма выводится для операции закрытия месяца Настройка

распределения НДС и в документе Распределение НДС.

Пользователь может изменить параметры распределения НДС и повторить расчет

себестоимости;

.

Пиктограмма выводится для операции закрытия месяца Настройка

распределения НДС и в документе Распределение НДС.

Пользователь может изменить параметры распределения НДС и повторить расчет

себестоимости;

■

если предварительно выбранный вариант Расходы по деятельности, не облагаемой НДС, не превышают

5 % от общих расходов, принять весь НДС к вычету не соответствует

действительности («правило 5 %» применено необоснованно) и необходимо выполнить

распределение НДС, то будет выводиться предупреждающая пиктограмма красного

цвета ![]() .

Пользователь обязан изменить параметры распределения НДС и повторить расчет

себестоимости.

.

Пользователь обязан изменить параметры распределения НДС и повторить расчет

себестоимости.

База распределения задается в документе Распределение НДС автоматически или вручную.

Если в настройках учетной политики организации установлен параметр Организация реализует работы (услуги) не на территории РФ, то в документах Распределение НДС присутствует поле в том числе выручка от реализации работ (услуг) не на территории РФ, в котором отражается сумма выручки за квартал по операциям реализации работ (услуг), местом реализации которых не признается территория РФ. Сумма в указанном поле выводится справочно, т.к. для целей распределения НДС суммы выручки по операциям реализации с налогообложением Реализация работ, услуг не на территории РФ учитываются в составе облагаемой НДС выручки.

В документах Распределение НДС выполняется ежеквартальное распределение НДС по товарам (работам, услугам), для которых в документах поступления определен вид деятельности для НДС Определяется распределением, и по постатейным расходам.

НДС, отнесенный к экспорту сырьевых товаров (работ), дополнительно распределяется между конкретными документами реализации с дальнейшим ожиданием подтверждения ставки 0 %. По гиперссылке Документы экспорта сырьевых товаров, работ, услуг выручка по экспорту сырьевых товаров (работ) расшифровывается по документам реализации.

В системе реализован алгоритм принятия к вычету НДС по основным средствам и нематериальным активам только в полном объеме, без возможности разделения по периодам. Поэтому НДС по основным средствам и нематериальным активам не распределяется на экспорт сырьевых товаров (работ) и не откладывается до подтверждения ставки 0 %. Подробно о переносе вычета НДС по основным средствам и нематериальным активам см. Можно ли вычет НДС по основным средствам и нематериальным активам переносить частями?.

Списание НДС на расходы

Для отражения в учете ситуаций, когда требуется списать на расходы входящий НДС (например, счет-фактура не был получен) или НДС, начисленный с полученного аванса, предназначен документ Списание НДС на расходы, доступный из рабочего места Финансовый результат и контроллинг – НДС – Помощник по учету НДС – Списание НДС на расходы.

В указанном рабочем месте выделены две закладки:

■ Списания НДС – для ручного ввода документов Списание НДС на расходы и отображения списка документов с возможностью отбора по периоду их регистрации и организации;

■ Входящий НДС, не подтвержденный счетом-фактурой – для отображения остатков входящего НДС, не подтвержденных счетом-фактурой, с возможностью настройки отбора по периоду отсутствия счета-фактуры. Формирование документа Списание НДС на расходы выполняется для выбранного остатка с помощью кнопки Списать НДС.

В документе Списание НДС на расходы пользователю необходимо:

■ выбрать выполняемую операцию Списание НДС по приобретенным ценностям или Списание НДС с полученного аванса;

■ указать статью расходов или статью активов и аналитику, на которые необходимо списать НДС;

■ если выбрана статья активов, указать счет и субконто, с использованием которых будут сформированы проводки при отражении документа в регламентированном учете;

■ в зависимости от выбранной операции указать документ поступления входящего НДС или документ поступления оплаты и заполнить сведения о подлежащем списанию НДС на закладке Ценности или Авансы полученные. По кнопке Заполнить указанные закладки заполняются сведениями об остатках НДС по выбранному документу в регистрах НДС Предъявленный или НДС с авансов полученных соответственно.

Управление видом деятельности НДС при списании недостач, порче и пересортице товаров

Для восстановления НДС, ранее принятого к вычету по недостающему (похищенному, утраченному) или испорченному имуществу в прикладном решении поддерживается управление видами деятельности НДС путем их явного указания в соответствующих документах. По умолчанию в документах устанавливается вид деятельности Не облагаемую НДС.

НДС по полученным авансам

Формирование счетов-фактур по полученным авансам выполняется в рабочем месте Оформление счетов-фактур по полученным авансам, переход в которое организован из рабочего места Помощник по учету НДС и из меню Финансовый результат и контроллинг – НДС. Заполнение списка документов, по которым нужно оформить счета-фактуры на аванс, выполняется по кнопке Заполнить авансы в соответствии с настройкой, указанной в поле Правило отбора авансов. По умолчанию поле Правило отбора авансов заполняется значением, определенным в учетной политике организации.

В рабочем месте Помощник по учету НДС отображаются сведения о необходимости оформления счетов-фактур по полученным авансам и/или о наличии оформленных счетов-фактур, суммы в которых отличаются от сумм полученных авансов.

Аналогичные подсказки о необходимости оформления счетов-фактур на аванс и/или проверке сумм в уже оформленных счетах-фактурах выводятся в рабочем месте Регламентные операции по закрытию месяца для операции Оформление счетов-фактур и таможенных документов.

В рабочем месте Оформление счетов-фактур по полученным авансам в табличной части заполняется информация о тех документах, по которым необходимо оформить или проверить счета-фактуры на полученный аванс. В шапке рабочего места поддерживается выбор периода, за который анализируется необходимость оформления счетов-фактур по полученным авансам, отбор по организации и по состоянию оформления счета-фактуры. В зависимости от выбранного в поле Состояние значения выводятся сведения о полученных авансах и оформленных счетах-фактурах за период по организации в соответствии со значением поля Отобрать авансы:

■ Все выплаченные авансы – данные обо всех полученных авансах;

■ Ожидается регистрация счета-фактуры – данные об авансах, по которым не оформлены счета-фактуры;

■ Различаются суммы аванса и СФ – данные об авансах, по которым оформлены счета-фактуры на сумму, отличающуюся от суммы аванса. В табличной части такие авансы выделяются цветом;

■ Аванс на основании Сторно – остаток аванса сформирован по расчетному документу Сторно;

■ Нет платежно-расчетного документа - данные об авансах, по которым оформлены счета-фактуры, но в них не заполнены данные платежно-расчетных документов. В табличной части такие авансы выделяются цветом.

Для завершения выполнения операции оформления счета-фактуры на аванс необходимо выполнить команду Сформировать счета-фактуры.

При включенной функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Учет НДС, импорт и экспорт – Учет НДС – Вести отдельную нумерацию счетов-фактур, выданных на авансы номера документов Счет-фактура выданный (аванс) формируются с добавлением префикса «А».

По кнопке Сформировать счета-фактуры создаются документы Счет-фактура выданный (аванс). Создание документа Счет-фактура выданный (аванс) по определенному авансу выполняется по команде Сформировать/обновить счет-фактуру из контекстного меню, доступного при нажатии правой клавиши мыши в строке соответствующего аванса.

В рабочем месте Оформление

счетов-фактур по полученным авансам поддерживается групповая обработка

записей по полученным авансам. В графе выбора документов можно отметить строки,

для которых необходимо выполнить операцию. Установить/снять флажок ![]() в строке табличной части можно для нужных

строк вручную или для всех строк с помощью кнопок

в строке табличной части можно для нужных

строк вручную или для всех строк с помощью кнопок ![]() ,

а также с помощью команды выпадающего списка (правая клавиша мыши в табличной

части), предварительно выбрав нужные строки (левая клавиша мыши, удерживая Ctrl).

,

а также с помощью команды выпадающего списка (правая клавиша мыши в табличной

части), предварительно выбрав нужные строки (левая клавиша мыши, удерживая Ctrl).

Для строк, отмеченных флажком ![]() ,

поддерживается:

,

поддерживается:

■ формирование счетов-фактур на аванс с помощью команды выпадающего списка (правая клавиша мыши в табличной части). Таким образом возможно выполнять выборочное формирование документов Счет-фактура выданный (аванс).

■ указание подписантов счета-фактуры, подразделение и ответственного по кнопке Установить реквизиты.

Запись в книгу продаж по документу Счет-фактура выданный (аванс) формируется на дату, указанную в поле Дата получения аванса. Дата в указанном поле заполняется при записи документа Счет-фактура выданный (аванс) по данным документа, на основании которого он сформирован. При формировании документа Счет-фактура выданный (аванс) на основании документа Поступление безналичных денежных средств в поле Дата получения аванса указывается дата проведения платежа банком.

Оперативный учет НДС с полученных авансов организован в регистре НДС с авансов полученных. Сведения о возникновении аванса в указанном регистре формируются при проведении документов Счет-фактура выданный (аванс). Сведения о зачете или возврате аванса, а также корректировке счетов-фактур на аванс – при выполнении регламентной операции Формирование движений по НДС процедуры Закрытие месяца. При выполнении указанной регламентной операции также формируются записи в регистры НДС покупки и НДС продажи, необходимые для формирования книг покупок и продаж и отчетности по НДС.

Для сопоставления данных оперативного учета НДС с авансов с данными оперативного учета взаиморасчетов в регистре НДС с авансов полученных присутствует поле Объект расчетов, которое заполняется на основании данных регистров взаиморасчетов с клиентами. Документ формирования аванса может быть оформлен по нескольким объектам расчетов. Поле Объект расчетов присутствует в табличной части документа Счет-фактура выданный (аванс) и в рабочем места Оформление счетов-фактур по полученным авансам. Т.о. начисление и зачет НДС с авансов в оперативном учете выполняется в разрезе объектов расчетов.

Необходимо обратить внимание

Счет-фактура на аванс формируется сразу по всем объектам расчетов из документа оплаты. При установке флажка в строке с одним объектом расчетов автоматически проставляются флажки во всех строках по документу-основанию.

В течение месяца в информационной базе могут быть оформлены документы Взаимозачет задолженности с типом операции Перенос аванса, в которых аванс переносится между объектами расчетов. Алгоритм выполнения регламентной операции Формирование движений по НДС процедуры Закрытие месяца содержит соответствующий перенос НДС с авансов между объектами расчетов. При этом если был перенос аванса на другого контрагента, в книгу покупок попадает контрагент из исходного счета-фактуры.

Примечание

Если после переноса аванса между объектами расчетов возникает необходимость формирования документов Счет-фактура выданный (аванс), тогда выписывать счета-фактуры необходимо на основании платежных документов, а не из рабочего места Оформление счетов-фактур по полученным авансам.

Не поддерживается правильный расчет НДС, когда в рамках одного месяца происходит несколько переносов авансов и в итоге аванс возвращается на исходный объект расчетов.

В документах Счет-фактура выданный (аванс) суммы аванса и НДС доступны к редактированию при снятом флажке Выставлен.

Для анализа и выверки данных по учету НДС с полученных авансов предназначены следующие отчеты:

■ Анализ начислений НДС с авансов (полученных) - отчет содержит информацию о суммах поступивших платежей, суммах авансов, базах начисления НДС и суммах НДС в разрезе ставок НДС; датах и документах зачета авансов; необходимости начислять НДС в соответствии с выбранным правилом отбора авансов, а также данные счетов-фактур на аванс;

■ Анализ учета НДС при зачете авансов (полученных) - отчет содержит информацию о суммах полученных авансов в разрезе ставок НДС; документах и суммах зачета авансов; суммах НДС, которые числятся в остатке на начало и конец периода и были начислены, списаны на расходы или приняты к вычету за период отчета, а также данные счетов-фактур на аванс.

Перечисленные выше отчеты строятся за выбранный пользователем период с детализацией по контрагентам, документам оплаты и объектам расчетов. Если в информационной базе включена опция Финансовый результат по направлениям деятельности, то данные отчетов дополнительно могут быть детализированы по направлениям деятельности.

Указанные отчеты по НДС с полученных авансов строятся по данным регистров взаиморасчетов с клиентами и НДС с авансов полученных.

Отчеты по НДС с полученных авансов доступны из рабочего места Помощник по учету НДС, а также в разделе Отчеты по финансовому результату (меню Финансовый результат и контроллинг).

Порядок учета НДС с авансов и формирования счетов-фактур на аванс при оформлении операций отгрузки товаров с отложенным переходом права собственности (версия 2.5) приведен в статье Отгрузка с отложенным переходом права собственности. Версия 2.5. Оформление двумя документом (расширенная схема).

НДС по выданным авансам

Регистрация счетов-фактур по выданным авансам выполняется в рабочем месте Регистрация счетов-фактур по выданным авансам, перейти в которое можно из рабочего места Помощник по учету НДС и из меню Финансовый результат и контроллинг – НДС. В рабочем месте Помощник по учету НДС отображаются сведения о необходимости регистрации счетов-фактур по выданным авансам и/или о наличии зарегистрированных счетов-фактур, суммы в которых отличаются от сумм перечисленных авансов.

Аналогичные подсказки о необходимости регистрации счетов-фактур на аванс и/или проверке сумм в уже зарегистрированных счетах-фактурах выводятся в рабочем месте Регламентные операции по закрытию месяца для операции Оформление счетов-фактур и таможенных документов.

В рабочем месте Регистрация счетов-фактур по выданным авансам в табличной части заполняется информация о тех документах, по которым необходимо зарегистрировать или проверить счета-фактуры на выплаченный аванс. В шапке рабочего места поддерживается выбор периода, за который анализируется необходимость регистрации счетов-фактур по выданным авансам, отбор по организации, поставщику, а также отбор по состоянию оформления счета-фактуры. В зависимости от выбранного в поле Состояние значения выводятся сведения о выплаченных авансах и зарегистрированных счетах-фактурах за период по организации и поставщику (если выбран):

■ Все выплаченные авансы – данные обо всех выплаченных авансах;

■ Ожидается регистрация счета-фактуры – данные об авансах, по которым не зарегистрированы счета-фактуры;

■ Различаются суммы аванса и СФ – данные об авансах, по которым зарегистрированы счета-фактуры на сумму, отличающуюся от суммы аванса. В табличной части такие авансы выделяются цветом.

После заполнения списка документов программа предупредит о том, что необходимо актуализировать расчеты, то есть правильно произвести процедуру распределения оплат и поступлений.

По документам из табличной части рабочего места Регистрация счетов-фактур по выданным авансам счета-фактуры на аванс регистрируются одним из следующих способов:

■ по кнопке Зарегистрировать счет-фактуру создается документ Счет-фактура полученный (аванс). Необходимо проверить и дозаполнить его реквизиты;

■ по кнопке Открыть документ оплаты выполняется переход в платежный документ, на основании которого вводится документ Счет-фактура полученный (аванс).

Оперативный учет НДС с выданных авансов организован в регистре НДС с авансов выданных. Сведения о возникновении аванса в указанном регистре формируются при проведении документов Счет-фактура полученный (аванс). Сведения о зачете или возврате аванса, а также корректировке счетов-фактур на аванс – при выполнении регламентной операции Формирование движений по НДС процедуры Закрытие месяца. При выполнении указанной регламентной операции также формируются записи в регистры НДС покупки и НДС продажи, необходимые для формирования книг покупок и продаж и отчетности по НДС.

Для сопоставления данных оперативного учета НДС с авансов с данными оперативного учета взаиморасчетов в регистре НДС с авансов выданных присутствует поле Объект расчетов, которое заполняется на основании данных регистров взаиморасчетов с поставщиками. Документ формирования аванса может быть оформлен по нескольким объектам расчетов. Поле Объект расчетов присутствует в табличной части документа Счет-фактура полученный (аванс). Т.о. начисление и зачет НДС с авансов в оперативном учете выполняется в разрезе объектов расчетов.

В течение месяца в информационной базе могут быть оформлены документы Взаимозачет задолженности с типом операции Перенос аванса, в которых аванс переносится между объектами расчетов. Алгоритм выполнения регламентной операции Формирование движений по НДС процедуры Закрытие месяца содержит соответствующий перенос НДС с авансов между объектами расчетов.

Примечание

Если после переноса аванса между объектами расчетов возникает необходимость формирования документов Счет-фактура полученный (аванс), тогда выписывать счета-фактуры необходимо на основании платежных документов, а не из рабочего места Оформление счетов-фактур по выданным авансам.

Не поддерживается правильный расчет НДС, когда в рамках одного месяца происходит несколько переносов авансов и в итоге аванс возвращается на исходный объект расчетов.

Для анализа и выверки данных по учету НДС с выданных авансов предназначен отчет Анализ учета НДС при зачете авансов (выданных). Отчет содержит информацию о суммах выданных авансов в разрезе ставок НДС; документах и суммах зачета авансов; суммах НДС, которые числятся в остатке на начало и конец периода и были приняты к вычету и восстановлены за период отчета, а также данные счетов-фактур на аванс.

Отчет Анализ учета НДС при зачете авансов (выданных) строится за выбранный пользователем период с детализацией по контрагентам, документам оплаты и объектам расчетов. Если в информационной базе включена опция Финансовый результат по направлениям деятельности, то данные отчета дополнительно могут быть детализированы по направлениям деятельности.

Отчет Анализ учета НДС при зачете авансов (выданных) строится по данным регистров взаиморасчетов с поставщиками и НДС с авансов выданных.

Отчет Анализ учета НДС при зачете авансов (выданных) доступен из рабочего места Помощник по учету НДС, а также в разделе Отчеты по финансовому результату (меню Финансовый результат и контроллинг).

Сторно счетов-фактур на аванс

С целью корректного аннулирования зарегистрированных счетов-фактур на аванс и отражения этих операций в отчетности по НДС поддерживается возможность оформления документа Сторно на основании документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс). Подробно о механизме сторнирования см. Аудиторский след в хозяйственных операциях. Корректировки финансовых документов

В документе Сторно к счету-фактуре на аванс (выданному или полученному) формируются сторнирующие движения в регистры, в которые есть движения у сторнируемого документа. К таким регистрам относятся: НДС с авансов полученных, НДС с авансов выданных, Движения по НДС, НДС покупки, НДС продажи, Журнал учета счетов-фактур.

Если записи сторнируемого документа находятся в прошлом отчетном периоде, то сторно записи формируются в дополнительные листы книг покупок и продаж. Для журнала счетов-фактур по посредническим операциям формирование дополнительных листов не предполагается, поэтому сторнирующие записи в журнале формируются в периоде отражения исходного счета-фактуры.

Счет-фактура на аванс (выданный или полученный), к которому оформлен документ Сторно, доступен только для просмотра и недоступна регистрация к нему исправленных счетов-фактур.

Документы Сторно, оформленные к счетам-фактурам на аванс (выданным или полученным), отображается в журнале документов Документы НДС (все) (меню Финансовый результат и контроллинг – НДС – Счета-фактуры и таможенные документы).

Если счет-фактура на аванс (выданный или полученный) был сторнирован, но при этом аванс по платежному документу остался (не были сторнирован, исправлен или перезачтен), то в соответствующем рабочем месте по оформлению счетов-фактур на аванс появится распоряжение на оформление нового счета-фактуры (с новым номером).

В отчетах по НДС с авансов информация о сторнированных счетах-фактурах не выводятся.

В системе применены единообразные проектные решения для сторнирования документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс).

Ограничения

Сторнирование документа Счет-фактура выданный (аванс) не запускает автоматически процесс аннулирования документа в ЭДО. Необходимо вручную запустить процесс аннулирования счета-фактуры в ЭДО или связаться с контрагентом другим способом и уведомить его об аннулировании.

Сводные справки по операциям с неплательщиками НДС

В прикладном решении поддерживается сценарий отражения в учете НДС документов, содержащих суммарные (сводные) данные по операциям реализации товаров (работ, услуг) покупателям, не являющимся плательщиками НДС (далее – сводные справки), в.т.ч:

■ формирование сводных справок и отражение их в книге продаж в соответствии с Постановлением Правительства РФ от 19.08.2017 №981;

■ формирование корректировочных сводных справок по возвратам товаров (работ, услуг) и отражение их в книге покупок в соответствии с Письмом ФНС РФ от 23 октября 2018 г. №СД-4-3/20667@;

■ формирование «исправленных» сводных справок при изменении показателей сводной справки периода отгрузки и отражение их в книге продаж в соответствии с разъяснениями ФНС РФ (подробно разъяснения см. https://its.1c.ru/bmk/VATMonthReturn).

Начало применения сводных справок в информационной базе определяется датой, указанной для функциональной опции Сводные справки применяются с (меню НСИ и администрирование – Настройка НСИ и разделов – НДС, импорт и экспорт – Учет НДС).

Документ Сводная справка НДС доступен в рабочем месте Счета-фактуры и таможенные документы (меню Финансовый результат и контроллинг - НДС). Порядок применения документа Сводная справка НДС определяется реквизитом Вид справки, который может принимать следующие значения:

■ Сводная справка по розничным продажам за период;

■ Корректировочная сводная справка;

■ Исправление сводной справки.

Документы Сводная справка НДС создаются автоматически в рамках регламентной операции Формирование сводных справок НДС процедуры Закрытие месяца.

Документы Сводная справка НДС с видом Сводная справка по розничным продажам за период содержат сводные сведения о розничных продажах за период. В зависимости от значения опции Периодичность оформления сводных справок в учетной политике организации документ Сводная справка НДС формируется Помесячно или Поквартально. Предполагается оформление одной сводной справки по результатам розничных продаж за выбранный период.

Табличная часть документа Сводная справка НДС с видом Сводная справка по розничным продажам за период доступна для изменения пользователем вручную. При повторном выполнении регламентных операций процедуры Закрытие месяца документ Сводная справка НДС, в который вносились пользовательские правки, не перезаполняется. Восстановить результат автоматического заполнения табличной части документа Сводная справка НДС можно по кнопке Перезаполнить суммы документа.

Документ Сводная справка НДС с видом Сводная справка по розничным продажам за период отражается в отчете Книга продаж за соответствующий период с указанием значения «26» в графе Код вида операции.

Отражение в отчете Книга продаж с указанием значения «26» в графе Код вида операции операций оптовой реализации покупателям, не являющимся плательщиками НДС или освобожденным от исполнения обязанностей налогоплательщика, выполняется с использованием реквизитов документов реализации (Реализация товаров и услуг, Реализация услуг и прочих активов).

Документы Сводная справка НДС с видом Корректировочная сводная справка содержат сведения о возвратах товаров за период по каждому корректируемому документу.

Документы Сводная справка НДС с видом Корректировочная сводная справка формируются к документу, по которому была сделана запись в отчете Книга продаж при реализации возвращаемого товара.

Документы Сводная справка НДС с видом Корректировочная сводная справка создаются автоматически в рамках процедуры Закрытие месяца, если:

■ исходная реализация оформлялась документом Отчет о розничных продажах и сделан возврат через рабочее место кассира или документом Возврат товаров от клиента с операцией Возврат от розничного покупателя;

■ исходная реализация была оформлена документом реализации (Реализация товаров и услуг, Реализация услуг и прочих активов) и документ Возврат товаров от клиента оформлен с установленным флажком Получение счета-фактуры на возврат не требуется для дальнейшего принятия НДС к вычету.

В прочих случаях при необходимости документ Сводная справка НДС с видом Корректировочная сводная справка может быть создан пользователем вручную.

Документы Сводная справка НДС с видом Корректировочная сводная справка отражаются в отчете Книга покупок с указанием в графе Код вида операции значения «17» по возвратам от розничных покупателей и значения «16» по возвратам от покупателей, не являющихся плательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика.

Документы Сводная справка НДС с видом Исправление сводной справки формируются по данным документов Чек ККМ коррекции за период, по которым не оформлен документ Отчет о розничных продажах. Документ Сводная справка НДС с видом Исправление сводной справки отражается в отчете Книга продаж путем сторнирования записи по исправляемой сводной справке и формирования новой записи.

Учет НДС для организаций, занятых в области космической деятельности

Для организаций, занятых в области космической деятельности, поддерживаются особенности учета НДС, определенные в пп. 5 п. 1 ст. 164 и п. 7 ст. 165 НК РФ Налогового кодекса РФ. Обеспечивается:

■ блокировка вычета НДС, относящегося к космической деятельности, до момента реализации продукции (товаров, работ);

■ возможность анализа и контроля НДС, относящегося к космической деятельности, в отчетах Анализ причин блокировки вычета НДС и Анализ распределения НДС;

■ распределение входящего НДС на космическую деятельность;

■ ввод остатков товарно-материальных ценностей и входящего НДС, относящихся к космической деятельности.

Ведение организацией учета НДС, относящегося к космической деятельности, определяется включением настройки Учет НДС в космической деятельности в блоке Настройки учета НДС учетной политики.

Настройка Учет НДС в космической деятельности в учетной политике доступна, если у организации включен Раздельный учет товаров по налогообложению НДС.

Если в учетной политике организации включена настройка Учет НДС в космической деятельности, тогда в документах приобретения (перемещения, списания и пр.) товаров (работ, услуг) доступен вид деятельности НДС Космическую, а в документах реализации товаров (работ, услуг) доступен вариант налогообложения Космическая деятельность.

При выборе в документах реализации варианта налогообложения Космическая деятельность ставка НДС автоматически устанавливается в значение 0%.

При отнесении товаров под вид деятельности НДС Космическую вычет НДС блокируется до момента реализации приобретенных (переданных, выпущенных) под этот вид деятельности товаров (работ, услуг). Движения в регистры оперативного учета по вычету НДС, заблокированного под космическую деятельность, формируются в документах реализации с налогообложением Космическая деятельность после выполнения регламентной операции Формирование движений НДС процедуры Закрытие месяца. Вычет НДС формируется даже если с момента принятия на учет товаров (работ, услуг) прошло более трех лет.

Для анализа и контроля заблокированного к вычету НДС, отнесенного под вид деятельности Космическую, предназначен отчет Анализ причин блокировки вычета НДС.

В документе Распределение НДС предусмотрено отражение сведений о выручке, относящейся к космической деятельности (если в учетной политике организации включена настройка Учет НДС в космической деятельности).

Подлежащий распределению НДС при наличии выручки, относящейся к космической деятельности, распределяется на данную деятельность. После выполнения регламентной операции Формирование движений НДС процедуры Закрытие месяца в документе Распределение НДС формируются движения в регистры оперативного учета по переносу НДС на вид деятельности Космическая деятельность. Вычет НДС формируется в документе Счет-фактура полученный.

В отчете Анализ распределения НДС (меню Отчеты документа Распределение НДС) отображаются сведения по выручке, относящейся к космической деятельности, и НДС, распределенному на вид деятельности Космическая деятельность.

Подтверждение ставки НДС 0 %

Операция выполняется в рабочем месте Подтверждение ставки НДС 0 %, перейти в которое можно из рабочего места Помощник по учету НДС. На странице выводятся документы, по которым были оформлены продажи на экспорт и требуется подтверждение ставки НДС 0 %.

Для подтверждения (или неподтверждения) ставки НДС необходимо оформить Документ Подтверждение ставки НДС 0%. См. Учет НДС по экспортным операциям

После этого в зависимости от установленного для документа варианта подтверждения НДС 0 % выполняются следующие действия:

■ либо начисляется НДС по ставке 0 % (если подтверждена ставка 0 %);

■ либо начисляется НДС по ставке 10 % или 18 % (c 01.01.2019г. 20%) (если ставка 0 % не подтверждена).

Операции по неподтвержденному экспорту отражаются в книге продаж:

■ за квартал, в котором истекает срок предоставления документов, подтверждающих обоснованность применения ставки НДС 0 %. Такой порядок применяется, начиная с отчетности за 1 квартал 2024 года, к тем экспортным операциям, по которым срок предоставления документов истекает после 01.01.2024 г. При этом не важно, когда были совершены сами продажи - до или после 01.01.2024 г.

■ в дополнительном листе за квартал, в котором оформлена реализация, по тем экспортным операциям, по которым срок предоставления документов истекает до 01.01.2024 г.

Отражение прочих операций

Отражение прочих (в т.ч. неавтоматизированных) операций, а также ручных корректировок записей книг покупок и продаж осуществляется в прикладном решении при помощи документов Запись книги покупок и Запись книги продаж, доступных из рабочих мест Помощник по учету НДС или Прочие операции по учету НДС в разделе Финансовый результат и контроллинг – НДС.

При помощи документа Запись книги покупок осуществляются корректировка записей в книге покупок и добавление записей по прочим операциям.

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Например, в случае уменьшения суммы предъявленного к вычету НДС указывается сумма со знаком минус.

Существующая запись в книге покупок будет откорректирована по итогам проведения документа.

При помощи документа Запись книги продаж поддерживаются следующие операции:

■ восстановление НДС;

■ прочее начисление НДС (с выставлением счета-фактуры).

В случае осуществления операций по восстановлению НДС производится отражение в книге продаж записей по ранее зарегистрированному в системе расчетному документу (например, восстановление в книге продаж НДС, ошибочно принятого к вычету).

Прочее начисление НДС позволяет осуществлять в информационной системе регистрацию в книге продаж начислений НДС по тем хозяйственным операциям, отражение которых в книге продаж не автоматизировано.

По итогам проведения документа может быть оформлен выданный счет-фактура. Основанием для его формирования является документ Запись книги продаж.

Корректировки и исправления счетов-фактур

В системе решены следующие задачи по корректировке и исправлению счетов-фактур:

■ внесение исправлений в выставленные счета-фактуры;

■ регистрация изменений в полученных счетах-фактурах;

■ применение корректировочных счетов-фактур (в том числе при оформлении возвратов товаров поставщику и от клиента), в т. ч.:

○ при оформлении нескольких возвратов товаров по одному документу реализации/приобретения;

○ при возвратах товаров по нескольким пересекающимся операциям реализации/приобретения;

○ при оформлении документов возврата товаров при наличии корректировок реализации/приобретения;

○ при оформлении возврата товаров от клиента при отсутствии в информационной базе исходного документа реализации.

■ формирование корректировочных счетов-фактур на аванс для отражения сумм доплаты НДС при переходе на ставку 20%.

Корректировочные (исправленные) счета-фактуры по изменениям

Исправления в выставленные счета-фактуры вносятся в том случае, если изменения касаются реквизитов счета-фактуры (например, название организации, ИНН, юридический адрес и т. д.). Изменения суммовых показателей счета-фактуры всегда регистрируются новыми экземплярами корректировочных счетов-фактур.

Все изменения, которые необходимо внести в счет-фактуру, отражаются в документе Корректировка реализации или Корректировка приобретения и регистрируются исправленным счетом-фактурой.

Корректировочные счета-фактуры вводятся в том случае, если необходимо изменить количественные и стоимостные данные (количество товаров, стоимость товаров, сумму НДС и т. д.) Корректировки также регистрируются документами Корректировка реализации и Корректировка приобретения, которые вводятся двумя способами:

■ на основании проведенных документов реализации или приобретения;

■ самостоятельно из рабочих мест Продажи – Документы продажи (все) – Корректировка реализации или Закупки – Документы закупки (все) – Корректировка приобретения с обязательным указанием в них того документа-основания, по которому регистрируется корректировка.

При выборе документа-основания (или при вводе на основании) информация в документе корректировки автоматически заполняется данными документа-основания, при этом учитываются все ранее произведенные исправления и корректировки.

Пользователю необходимо ввести в табличную часть документа (Товары (после корректировки)) откорректированные данные.

При вводе корректировок допускается возможность не только изменения количественных и стоимостных характеристик, но и изменения списка поставляемых (реализованных) товаров и услуг. В том случае, если документ реализации (поступления) был оформлен по заказу клиента (заказу поставщика), для добавления новых позиций в документ корректировки используется сервис Заполнить – Добавить сверх заказа.

Автоматическая регистрация расхождений выполняется с использованием сервиса Заполнить расхождения. При этом регистрируются расхождения между исходным документом (с учетом ранее оформленных корректировок) и текущими корректировками, введенными в документ. При расхождении в количестве товаров необходимо указать вариант отражения расхождений и статью расхода (дохода), на которые будут относиться расхождения. Предусмотрен сервис по автоматическому заполнению одинаковых вариантов отражений расхождений (Установить варианты отражения).

При оформлении документа корректировки необходимо выбрать Вид корректировки из вариантов Исправление ошибок или Корректировка по согласованию сторон.

После проведения документа корректировки необходимо оформить корректировочный (исправленный) счет-фактуру (гиперссылка Оформить счет-фактуру в документе Корректировка реализации и гиперссылка Зарегистрировать счет-фактуру в документе Корректировка приобретения). На основании документа корректировки с видом Исправление ошибок создается исправленный счет-фактура. На основании документа корректировки с видом Корректировка по согласованию сторон создается корректировочный счет-фактура.

Поддерживается возможность формирования одного корректировочного счета-фактуры по нескольким документам корректировки реализации или приобретения следующим образом:

■ создать документ Счет-фактура выданный (Счет-фактура полученный);

■ по гиперссылке не выбраны открыть список документов - оснований и выбрать нужные. Сведения о корректируемых счетах-фактурах заполнятся автоматически по выбранным документам-основаниям.

Для учета НДС после отражения операции корректировки необходимо выполнить регламентные операции текущего периода в рабочем месте Финансовый результат и контроллинг – НДС – Помощник по учету НДС.